올해부터 연말정산은 1월에 신청하고 2월에 세금을 정산하는 식으로 바뀌었다. 그만큼 연말정산을 준비할 수 있는 시간이 늘어난 셈이다. 이는 지난해까지 11월 사용분까지만 정산했던 신용카드와 의료비까지 기간 산정기준을 해당연도 1월부터 12월까지 변경했기 때문이다.

이에 따라 올해 연말정산에선 지난해 12월부터 올해 12월까지 총 13개월분의 신용카드 사용액과 의료비를 인정받게 됐다.

▲부모님과 따로 사는데 공제받을 수 있나요?

함께 살지 않는 부모라도 부양가족이 될 수 있다. 부모에게 생활비를 드리는 등 생계에 도움을 드리고 있다면 따로 살고 있더라도 부양가족으로 인정받을 수 있다. 부모에는 친부모 뿐 아니라 배우자의 부모까지 포함된다.

단 부친은 만 60세 이상, 모친은 만 55세 이상이어야 한다. 또 총급여액이 700만원 이하, 즉 근로소득을 거친 근로소득금액이 100만원 이하여야 한다.

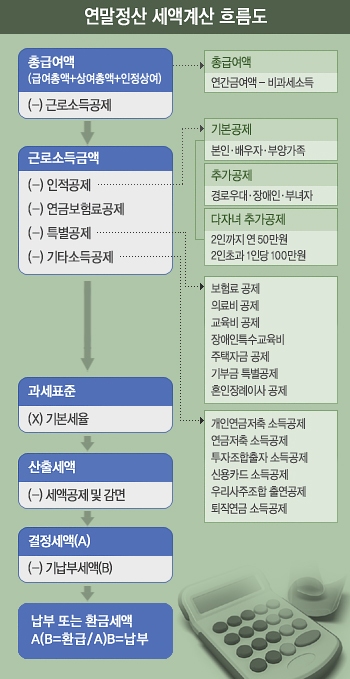

▲근로소득공제는?

예를 들어 1년 급여 3000만원, 보너스 1400만원, 자녀 학자금 100만원을 받은 홍길동 과장의 근로소득공제액은 3000만원 초과분의 10%인 150만원과 1225만원, 즉 1375만이 된다.

만약 배우자 등 가족이 일을 하더라도 총급여액이 700만원 이하라면 근로소득금액이 100만원이 되기 때문에 일을 하더라도 부양가족으로 인정받을 수 있다.

▲다른 지방에 있는 동생 생활비를 대는데 공제받을 수 있나

기본적으로 형제자매의 경우 같이 살아야 부양가족에 해당되지만 공부나 병, 사업상의 이유 등으로 따로 사는 경우엔 공제대상이 된다.

예를 들어 고향에 사는 동생의 대학등록금을 대준 경우나 같이 살던 처제가 지방으로 지병 때문에 주민등록을 옮긴 경우라면 부양가족으로 인정받을 수 있다.

단 만 20세 이하거나 만 60세 이상이어야 합니다. 또 근로소득공제를 거친 근로소득금액이 100만원 이하여야 한다.

추가 공제 대상이 된다. 아이를 낳거나 입양하는 경우 200만원의 추가공제를 받을 수 있다.

또 아이가 6살이 되는 해까지 6년 동안 매년 100만원을 추가공제받을 수 있다. 올해 아이를 낳았다면 기본공제 100만원에 추가공제 300만원을 받을 수 있다.

만약 올해 낳은 아이가 둘째라면 50만원을 더 공제받을 수 있다. 다자녀 추가공제는 2명까지는 50만원, 3명부턴 1명 늘어날 때마다 100만원을 추가로 공제받는다. 올해 낳은 아이가 셋째라면 총 500만원을 추가로 공제받을 수 있다.

▲부모가 암투병을 하고 있는데 연말정산에서 도움을 받을 수 있나

부모 등 가족이 암이나 중풍, 파킨스병, 뇌출혈, 심근경색, 간이식 등 세법상 중증환자에 해당하는 경우, 장애인으로 인정받아 200만원을 공제받을 수 있다.

또 의료비 공제 혜택도 있다. 장애인 의료비는 공제액에 한도가 없어 실부담금 만큼 공제받을 수 있다. 이는 상이 유공자, 고엽제후유증 환자의 경우에도 마찬가지다.

세법상 중증환자는 일반적인 중증환자와 개념과 다르다. 세법상 중증환자는 지병 때문에 평상시에 치료를 받아야 하거나, 취학이나 취업이 곤란한 환자를 말한다. 병원에 가서 장애인 진단서를 발급받는다면 대부분 혜택을 받을 수 있다.

▲성형수술도 의료비 공제대상인가

성형수술은 올해 말까지만 한시적으로 의료비 공제 대상에 포함된다. 유방확대나 지방흡입, 스케일링, 모발이식, 비만치료 등 미용 수술과 한의원에서 조제한 보약 등 건강증진 의약품 구입비 역시 공제 대상이다. 관련 계획이 있다면 해를 넘기지 않는 것이 유리하다.

▲장기주택마련저축이 좋다는데

주택자금 공제를 많이 받으려면 장기주택마련저축(장마)을 활용하는 것이 좋다. 분기당 300만원까지 불입할 수 있는데, 1년 기준으로 불입액의 40%, 최대 300만원까지 소득공제를 받을 수 있다.

원래 2007년 말까지만 가입할 수 있었지만 가입시점이 2009년 말까지 연장돼 아직 기회가 남아있다. 무주택 가구이거나 전용면적 85㎡ 이하이면서 3억원 이하 1주택 소유자라면 누구나 가입할 수 있다.

다만 주택자금 공제 한도액은 1000만원이다. 은행이나 보험사 등에서 장기주택담보대출을 받아 1년간 부담한 이자금액이 1000만원 이상인 경우라면 저축에 가입하더라도 혜택을 볼 수 없다.

▲펀드소득공제는

펀드에 투자할 계획이 있다면 펀드소득공제를 적극 활용하는 것도 좋다. 지난 10월 20일 정부의 종합경제대책 발표 때부터 적용되는 내용이다.

자산의 60% 이상을 국내 주식에 투자하는 주식형펀드에 3년 이상 적립식으로 가입하면 1인당 분기당 300만원, 1년에 1200만원까지 소득공제를 받을 수 있다. 단 10월 20일 이전에 투자한 금액에 대해선 혜택을 받을 수 없으므로 기존 가입자가 혜택을 받으려면 계약을 3년 이상으로 갱신해야 한다.

▲올해 달라진 내용은

우선 교육비 공제 대상이 늘었다. 올해부턴 취학 전 자녀가 태권도장 등 체육도장, 수영장 등 체육시설에 다녀도 교육비 공제를 받을 수 있다.

지금까진 유치원 등 영유아 보육시설비와 학원비만 대상이었다. 다만 최소 월 단위로 주 1회 이상 수업을 진행하는 시설이어야 한다. 초중고생의 경우엔 교재비를 제외한 방과후 학교 수업료와 급식비, 학교구입 교과서 대금을 공제받을 수 있다.

신용카드 소득공제도 달라졌다. 총급여의 15% 이상분에 대해 15%를 공제받던 과거와 달리 총급여 20%를 넘는 금액에 최대 20%까지 공제받을 수 있다.

예를 들어 총급여가 4500만원인 홍길동 과장이 신용카드로 2000만원을 사용한 경우, 총급여액의 20%인 900만원과 2000만원의 차액 1100만원의 20%인 220만원을 공제받는다. <제주투데이>

<고상철 기자 / 저작권자ⓒ제주투데이/ 무단전재 및 재배포금지>